高效應付賬款管理帶您走向成功之路

對許多公司而言,優(yōu)化應付賬款(AP)流程是一件困難且令人沮喪的事情�。雖然公司已花費了大量精力對其進行流程再造,也使用了如ERP����、OCR����、EDI等文件管理和電子發(fā)票技術(shù),但結(jié)果都差強人意,實屬治標不治本。因此很多企業(yè)會把應付賬款業(yè)務進行外包,通過勞動力套利方式來降低成本�。

實現(xiàn)高效、無差錯應付賬款流程所面臨的挑戰(zhàn)

-

非標準發(fā)票

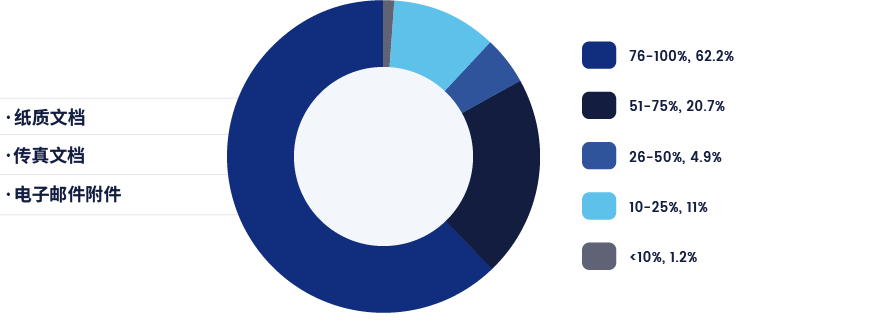

絕大多數(shù)商業(yè)發(fā)票(至少在美國如此)都是以紙質(zhì)文件�����、傳真或PDF格式電子郵件附件來傳遞的,而且各個供應商的商業(yè)發(fā)票格式都大不相同,這對人工處理造成了很大困難���。采購是否來自已核準的供應商?采購訂單(PO)是否和ERP系統(tǒng)相匹配�����?這都是應付賬款管理團隊需要考慮的問題����。

-

非結(jié)構(gòu)化數(shù)據(jù)

在應付賬款處理流程中,需手工將各種規(guī)格的發(fā)票進行轉(zhuǎn)錄,以符合公司的標準格式。這種重復性工作既慢又容易出錯���。而許多起初看起來簡單明了的應付賬款活動,執(zhí)行起來確實復雜且低效����。對這一流程的優(yōu)化,將能夠直接轉(zhuǎn)化為財務和企業(yè)優(yōu)勢。

-

材料核查及審批

處理應付賬款時,還需對資料進行審核����。比如:“PO是否有對應的提貨單?”“發(fā)票金額是否與PO一致����?”。此外,在審批的過程中還要檢查“授權(quán)支付所需的文件是否已經(jīng)備妥��?”

機器人自動化�����、結(jié)構(gòu)化數(shù)據(jù)�、數(shù)字化

實現(xiàn)應付賬款自動化,需要排除一個財務障礙,并采取三個技術(shù)步驟。財務障礙是投資回報率(ROI)���。應付賬款工作只是一個很小的領(lǐng)域,在此進行大規(guī)模的軟件投資需要充足的理由�。

技術(shù)步驟包括:

第一步:自動化

軟件機器人必須替代應付賬款管理人員的人工操作

第二步:結(jié)構(gòu)化數(shù)據(jù)

必須對流程中出現(xiàn)的非結(jié)構(gòu)化數(shù)據(jù)進行結(jié)構(gòu)化處理

第三步:數(shù)字化

必須在員工����、供應商和主要提供報告��、分析及決策支持的第三方之間建立一個高度自動化的結(jié)構(gòu)化數(shù)據(jù)流

采取上述三個步驟之后,應付賬款工作(相當于“收據(jù)到ERP”業(yè)務流程外包合同中通常包含的內(nèi)容)就實現(xiàn)了自動化,其自動化活動的結(jié)果和數(shù)據(jù)會與公司ERP系統(tǒng)進行無縫集成��。此外,新功能,比如通過移動設(shè)備進行付款審核和授權(quán),也都將成為可能���。這三個步驟還幫助那些在“采購到付款(P2P)”流程中大量使用人工作業(yè)的企業(yè)進行更深層次的自動化,進而幫助他們降低成本、提高績效,在輕松實現(xiàn)合規(guī)管理的同時還能實時了解應付賬款的狀態(tài)���。

每年需手工處理的商業(yè)發(fā)票占比

應付賬款自動化解決方案

-

自動捕獲數(shù)據(jù)并進行錄入

我們使用OCR技術(shù)來掃描識別紙質(zhì)或電子版(如PDF或電子郵件)商業(yè)發(fā)票,其字符準確率可達95%以上�。所有文檔操作都保存在歸檔日志文件中,以備審計和合規(guī)檢查之用���。

-

高度自定義工作流自動化規(guī)則

應付賬款自動化方案通過高度自定義工作流程規(guī)則來適應復雜的P2P流程背后的業(yè)務邏輯,以此實現(xiàn)高效、直觀的端到端自動化流程,進而便于處理諸如雙向或三向文檔匹配��、ERP系統(tǒng)對帳和特殊項目(如沒有對應PO的商業(yè)發(fā)票)的分支流程處理等�。

-

審批及異常處理

應付賬款流程方案簡化了審批活動,許多審批流程都可在基于規(guī)則的前提下自動完成,有效減少人工參與。受路徑,匹配和流轉(zhuǎn)行為影響,當數(shù)據(jù)不符合自動化工作流標準時,就會觸發(fā)異常機制��。通過遵循事先設(shè)定的重新分發(fā)規(guī)則,盡可能減少異常情況的發(fā)生����。這些規(guī)則旨在發(fā)現(xiàn)異常并將其升級分發(fā)給具有適當技能的員工����。此外,該解決方案還使用實時監(jiān)測來標記異常點,用于規(guī)則核查和欺詐監(jiān)測�����。

-

合規(guī)與治理

在應付賬款自動化解決方案中內(nèi)嵌了合規(guī)和治理控制機制,如角色授權(quán)和職責劃分等�。此外,記錄全部自動化活動的歸檔日志文件,還將顯著降低審計成本、提高審計效率����。

-

靈活性與適應性

應付賬款解決方案具有超高靈活性和適應性。在不影響性能和準確性的前提下,可輕松滿足由業(yè)務增長�����、收購����、重組帶來的業(yè)務量變化。實時性能監(jiān)測和記錄歸檔,有助于推動對新的分析與預測能力的需求����。